- · 《中国医疗美容》收稿方[05/29]

- · 《中国医疗美容》栏目设[05/29]

- · 《中国医疗美容》刊物宗[05/29]

- · 《中国医疗美容》征稿要[05/29]

- · 《中国医疗美容》投稿方[05/29]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

2019年中国医疗美容行业竞争格局,行业步入健康

作者:网站采编关键词:

摘要:一、医美行业概况 据统计,中国医美机构包括500多家设有整形科的公立医院,500多家大型连锁医美集团,3000多家中小型医美机构,以及数量庞大的私人诊所、美容院等,其中公立医院

一、医美行业概况

据统计,中国医美机构包括500多家设有整形科的公立医院,500多家大型连锁医美集团,3000多家中小型医美机构,以及数量庞大的私人诊所、美容院等,其中公立医院信誉最好,民营医院分布广泛,私人诊所质量参差不齐,医美下游机构尚处于整合期,未来民营医院将会越来越多。

资料来源:公开资料整理

二、中国医美行业发展现状分析

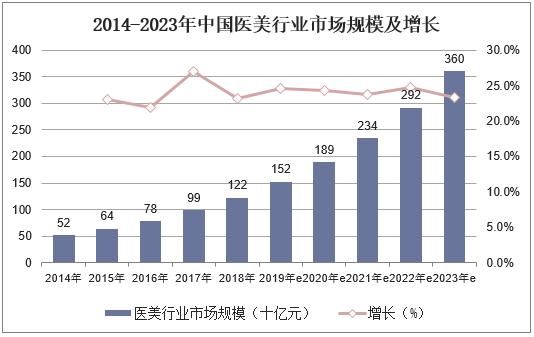

据统计,2018年中国医美整形机构的总收入达到1217亿元,预计2018-2023年该行业总收入的复合年增长率有望达到24%。

资料来源:公开资料整理

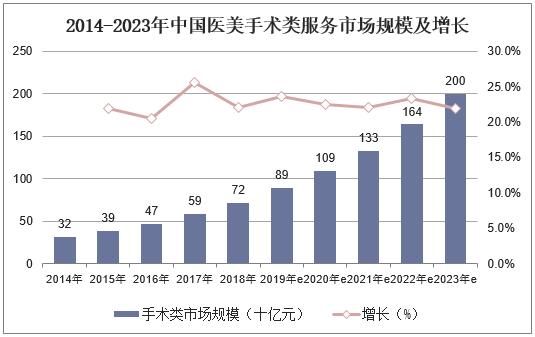

医美整形服务分为手术类和非手术类,其中手术类服务客单价更高,在2018年手术类服

务的收入占整体市场规模的约59%,市场规模为720亿元。复合年增长率约为22.3%。

资料来源:公开资料整理

非手术类服务收入增速更快、社会接受度更高。2014-2018年,非手术类服务收入由200亿元增长至500亿元,复合年增长率约为25.6%;预计2023年非手术类服务收入占整体市场比例将达到约45%。

资料来源:公开资料整理

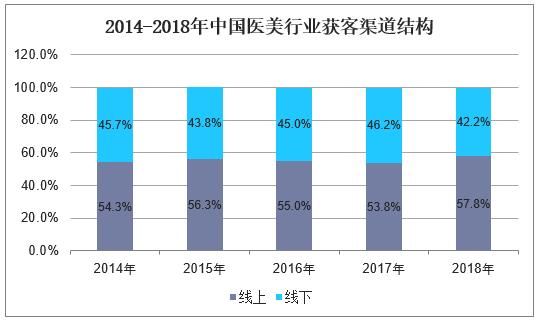

从获客渠道来看,2014-2017年医美行业获客支出的线上与线下占比相对稳定,2018年线上占比为57.8%,相较2014年的54.3%提升3.5百分点。

资料来源:公开资料整理

据统计,2018年中国医美行业总体获客支出规模同比增长20.4%至313亿元,2014-2018年复合增速达24.8%;预计未来五年将以20.4%的年复合增速增长至792亿元。

资料来源:公开资料整理

据统计,2018年中国医美行业广告支出中线上广告的部分约为180亿元,约为总体医美广告市场规模的58%,仍然低于整体广告70%的水平。但是,线上的医美广告支出快速增长,预计未来五年其在整体医美广告支出中的占比有望超过60%。

资料来源:公开资料整理

三、中国医美行业竞争格局分析

截至2018年末,新氧平台入驻的医疗服务机构达到5,600家,同比增加40%,其中4,000家为医美服务机构,渗透率约40%。

资料来源:公开资料整理

营收方面,据统计,截至到2019年上半年,新氧科技营业收入为2.85亿元,同比增长87.3%,净利润为0.29亿元,同比增长230%。

资料来源:公开资料整理

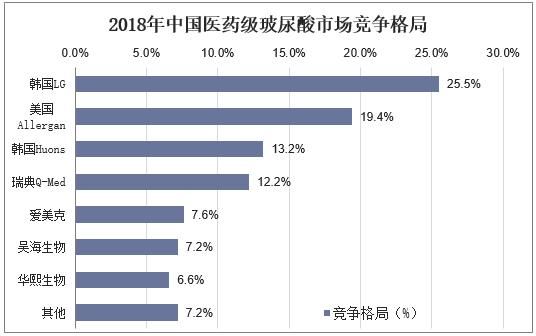

目前中国获CFDA认证的医药级玻尿酸市场份额集中在7家制造商,4家进口制造商的国内市场份额达到70.3%,3家国产制造商的国内市场份额合计为22.4%。

资料来源:公开资料整理

四、中国医美行业发展趋势分析

1、医疗美容行业更加发达,机构急剧增加

随着经济的发展、科学的发达、社会的进步、竞争的加剧,越来越多的人希望通过整形美容改变自己的形象,在入学、求职、工作、恋爱、婚姻、社交、生活等人生各个方面获得优势,提高自己的生活质量和生活品位,甚至改变自己的人生。中国有13亿人口,未来的整形美容市场潜力巨大。为适应这一新的形势,越来越多的人才、越来越多的资金将进入整形美容行业,医学整形美容机构数量将在短期内急剧增加,并向地级市和县级市发展。

2、从服务\"病人\"转向服务\"顾客\"

目前的整形美容外科绝大多数都是以整复为主,美容为辅,尤其是公立医院。服务对象大多是那些因先天因素或疾病、外伤、烧烫伤等所致身体有明显缺陷或功能障碍的\"病人\"。

未来的整形美容科除了开展传统的整复外,更多的将是借助现代医学整形美容技术改变求美者的脸型、身材和肤质,以求美为主要目的,美容为主,整复为辅。服务对象将是以身体没有明显疾病或缺陷,没有功能障碍的健康人为主,这些人严格意义上来讲,不能称之为\"病人\",只能称之为\"顾客\"。

3、从整形外科转向医疗美容科

整形美容科包含医学整形美容和生活美容。美容整形行业服务范围将涉及植发、重睑、眼袋整复、祛斑祛疤、除皱、隆鼻、修改脸型、牙齿整形、隆胸、吸脂塑身、瘦小腿、润肤脱毛、处女膜修补、外阴整形、康复整形等数百个项目。其中很多项目并不属于医学整形美容范畴,应属于生活美容。生活美容将成为未来整形美容业服务的一项重要内容。只有建立整形美容科,同时提供医学整形美容和生活美容服务,才能真正满足\"病人\"和\"顾客\"的需求。

4、由高速发展到高效发展

看似高速发展的医美产业背后其实隐忧不断,这几年医美行业资本乱象、医疗事故、无序竞争等等问题层出不穷。这些行现状和潜在的问题,就倒逼了行业要结束之前\"唯增长论\"的思路,转而进入更有质量、结构更优、盈利更稳的高效发展阶段。

文章来源:《中国医疗美容》 网址: http://www.zgylmrzz.cn/zonghexinwen/2020/0529/337.html